2023年1月10日からコロナ借換保証の取扱いが開始されました。コロナ借換保証の手続きに際しては、「経営行動計画書」の作成が必要になります。

今回は、「具体的なアクションプラン」について解説していきます。

1.具体的なアクションプラン

具体的なアクションプランは、これまで分析してきた「現状認識」「財務分析」を受けて具体的にどのような行動(アクションプラン)を取ればよいかを記載していきます。

まずは「課題」については、現状認識で挙げた課題(②③いずれか一つでも可)について改善計画を記載します。

「現状認識」→「課題の抽出」→「具体的なアクションを実施」→「課題解決」→「財務指標の改善」→「目標値達成」という流れで改善を進めていきます。

そして重要なことが「具体的な」アクションプランを記載することです。

この具体的とは、「実際に実行できること」を詳細にアクションプランとして記載することが求められます。

絵に描いた餅のような計画では意味がありません。

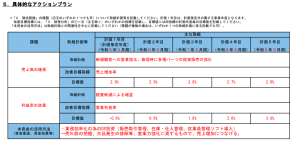

2.改善目標指標

財務分析において、6つの指標を分析しました。

これらの指標は、①収益性改善②安全性改善③資金繰り改善に分類することが出来ます。

①収益性改善

収益性改善に該当する指標は下記の通りです。

・売上高増加率

・営業利益率

・労働生産性

収益性改善なので、「売上を増やす」「経費を削減」することが求められます。

「売上を増やす」ことに関しては、「どのターゲット層にどのような営業活動をして売上を増やすか」を具体的に記載する必要があります。ただ「営業に力を入れる」と記載しても具体性は全くありません。

「経費を削減」することに関しても、「〇〇費を△△することにより・・%削減」するなど、どの経費をどのように削減するのか具体的に記載しましょう。

労働生産性については、営業利益/従業員数という算式から従業員が変わらない場合は、営業利益が増加すれば労働生産性は必然的に増加します。従業員を増員した場合は、労働生産性は一時的には減少する傾向にあります。ただし労働生産性が減少したままでは従業員を増員させた意味が問われます。今後、どのように労働生産性を挙げていくか考えていく必要があります。

②安全性改善

安全性改善に関する指標は下記の通りです。

・EBITDA 有利子負債倍率

・自己資本比率

EBITDA 有利子負債倍率=(借入金-現預金)/(営業利益+減価償却費)になります。この指標を改善させるためには①営業利益を増やすこと②現預金を増やすこと③借入金を減らすことが必要です。先ほど収益性分析で解説したとおり、「売上を増やす」「経費を削減」することで営業利益を改善していきます。

現預金を増やすためには、①利益を増やす②資金繰りを改善することがポイントになります。

借入金を減らすためには余裕資金を増やす必要があります。借入金を削減することが出来れば一番良いですが、今回はコロナ借換融資の申込をするケースなので優先順位は下がります。

自己資本比率は、やはり収益性を改善させ、利益を増加させることが求められます。企業の当期利益が増えれば純資産も増加するために自己資本比率は改善されます。

③資金繰り改善

資金繰り改善に関する指標は、営業運転資本回転期間です。

営業運転資本回転期間=(売上債権+棚卸資産-買入債務)/月商という算式になります。

この「売上債権+棚卸資産-買入債務」にあたる部分は正常運転資金と言われます。

売上債権である売掛金、受取手形が増えれば、売上が入金されるサイトは長期化されます。また、棚卸資産である商品が売れなければ、売上金が回収になりません。売上債権と棚卸資産が大きくなればなるほど、資金繰りは悪化します。また買入債務である買掛金、支払手形は支払いを先延ばしすることになるために資金繰り上では有利に働きます。

売上債権を減らすためには、取引先との支払条件を交渉するしかありません。これは地道な交渉になりますが、取引先からの承諾を得られれば資金繰り改善効果は高いです。

棚卸資産は、自社の適正在庫を把握して、過剰在庫・不良在庫を持たないようにすることです。売上予想を立ててそれに見合う数の商品を作ることが求められます。

買入債務を増加することで資金繰りは改善されますが、過度な交渉は取引先との関係性が崩れないように注意しなければなりません。

経営行動計画書の記載方法について3回に分けて解説してきましたが、どうだったでしょうか?

弊社でも経営行動計画書の記載方法について相談を受け付けていますので、お気軽にお問合せ下さい。

「経営行動計画書」の記載方法についてのブログ(前2回)はこちらからお読みいただけます。

お問い合わせなどはこちらからお願いします。

サービス資料のダウンロードはこちらからお願いします。