創業時の資金調達の代表格は、日本政策金融公庫の融資「新創業融資制度」です。

この融資制度は、新たに事業を始める方または事業開始後税務申告を2期終えていない方が活用できる無担保・無保証人の融資制度です。

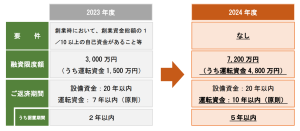

この融資制度が2024年4月1日に拡充され以下のようになりました。

主な変更点は以下のとおりです。

- 自己資金要件がなくなった -> 自己資金がなくても新創業融資制度が使えるようになった

- 融資限度額が大幅に拡充 -> より多くの資金が借りれるようになった

- 返済機関・据え置き期間が長くなった

これだけ見れば、創業時により多くの資金を借りることができ、また自己資金がなくても借りれるようになったと思われるかもしれません。

ここで注意しなければならないのは、制度の話と実際に「借りられるのか?」という話は全く別ということです。

融資において最も重視される視点は「返済できるかどうか」です。

その中で創業時の融資というのは過去の実績として評価すべきもの(過去の決算書など)がないため、創業者のバックグランドや自己資金はどれくらいあるのか、という点が重視されます。

この考え方は、今回の融資制度の拡充されたとしても変わりません。

この考え方が変わらない限り、「1,000万円」の借入しかできない方が「3,000万円」まで借りれるようになるということはないのです。

では、今回の制度拡充はどのような方にプラスに働くのでしょうか。

それは今回の制度拡充の背景を考えると容易に想像ができます。

政府は、2022 年 11 月に「スタートアップ育成5か年計画」を策定し、スタートアップへの投資額を 10 倍にすることを目標に掲げています。さらに、将来においては、ユニコーンを 100 社創出し、スタートアップを 10 万社創出することにより、日本がアジア最大のスタートアップハブとして世界有数のスタートアップ集積地となることを目指しています。

これがその背景です。

つまりスタートアップ、いわゆるベンチャー企業に対する資金供給を強化することを名目に今回の拡充が行われました。

そうすると今回の拡充をフルに利用できる先は、例えばVCなどから資金調達をすることが見込め、借入によってさらに成長スピードを高めることができるなど、何らかのプラスアルファがあり多額の借入を返済できる見込みを示すことができる先であることが想像できます。

何からのプラスアルファがない、通常の借入の場合は従来通りの借入上限になると予想されます。

そのため、今回の制度拡充に対しては過度に期待しないよう注意が必要であると弊社では考えています。

「CFJが考える創業融資の現実的な借入金額目安」

・自己資金の約3倍が上限

・中小企業経営力強化関連を活用する場合「2,000万円程度が上限」、新創業融資制度を活用する場合「1,000万円程度が上限」

※事業計画の内容、実施する事業によってその上限は変わりますのであくまで目安として参照ください

弊社(CFJ)は、経営革新等認定支援機関として様々な制度を活用した資金調達制度の支援が可能です。

もし資金調達でお悩みの場合はぜひご相談ください。