2023年1月10日からコロナ借換保証の取扱いが開始されました。コロナ借換保証の手続きに際しては、「経営行動計画書」の作成が必要になります。

今回は、現状認識の経営状況 財務状況について解説していきます。

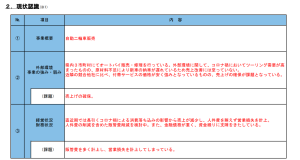

1.経営状況 財務状況

現状認識の「外部環境 事業の強み・弱み」において、「コロナによって事業者様の属する業界がどのように変化したのか?」を機会・脅威の両面から分析しました。

経営状況 財務分析では、「コロナにより自社の経営状況がどうなったのか?」を記載していきます。

経営状況では「売上はどうなったのか?」「支出(経費)はどうなったのか?」この両面から考えていきましょう。

そして、「売上の変化」「支出の変化」によって、最終的に資金繰りにどのような影響を与えたのかを検討しましょう。

基本的には①売上の減少=流入する資金の減少②費用の増加=流出する資金の増加という構造になります。試算表、キャッシュフロー計算書を作成している事業者様は、各帳票から分析してみることをお勧めします。試算表、キャッシュフロー計算書を作成されていない事業者様も、会社の通帳の流れを追うことである程度の資金の流れは把握できると思います。

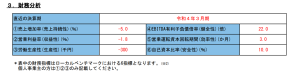

2.財務分析

こちらは直近の決算書に基づき、現状の財務分析を行うものです。

各指標について、具体的に解説していきます。

①売上高増加率

【計算式】=(売上高/前年度売上高)-1

売上高の推移を表す指標となります。前年と比べて売上の増加が大きければ、売上高増加率の増加も大きくなります。「売上高=客数×客単価」という式で表されますが、コロナ禍においては客数が大幅に減少しているケースが多いです。飲食店などでは緊急事態宣言による営業自粛、コロナ禍における外出制限などにより売上は大きく減少しました。

②営業利益率

【計算式】=営業利益/売上高

「営業利益=売上高ー売上原価-販売管理費」という式で表され、営業利益率は当然高い方が良いです。

コロナ禍では、売上高自体の落ち込みが激しいことに加えて、近年の原油高や原料の値上げなどの影響により売上原価、販売管理費も増加しているために営業利益率は減少している企業が多い傾向にあります。

③労働生産性

【計算式】=営業利益/従業員数

従業員1人当たりが獲得する営業利益を示すものであり、労働生産性は高い方が好ましいです。営業利益を1,000万円稼ぐ企業でも、従業員が10人の企業と従業員100人の企業では労働生産性が全く異なります。

④EBITDA 有利子負債倍率

【計算式】=(借入金-現預金)/(営業利益+減価償却費)

この指標は、有利子負債の返済能力を示します。分子の(借入金-現預金)は直ぐに返済できない借入金、分母である(営業利益+減価償却費)の部分は営業キャッシュフローを簡易的に表しています。有利子負債と当該営業キャッシュフローを比較しているため、倍率が低いほど返済能力があることを示す指標です。

⑤営業運転資本回転期間

【計算式】=(売上債権+棚卸資産-買入債務)/月商

営業運転資金とは、販売・提供した商品・サービスの売上債権を回収するまでに必要となる資金を示すものです。売上債権である売掛金・受取手形、棚卸資産である商品が大きくなれば営業運転資金も大きくなり、運転資金が必要になります。営業運転資金回転期間が大きくなれば、それだけ運転資金が必要になることを示しており、企業の資金繰り状況を把握するものです。

⑥自己資本比率

【計算式】=純資産/総資産

総資産のうち、返済義務のない自己資本が占める比率を示し、安全性分析の最も基本的な指標です。

個人事業主の方は、①~③までの指標を記載します。

次回は「具体的なアクションプラン」について、解説していきます。

前回のブログはこちらからお読みいただけます。

お問い合わせなどはこちらからお願いします。

サービス資料のダウンロードはこちらからお願いします。