2022年11月1日の日本経済新聞電子版において「中小企業融資経営者保証を制限へ 金融庁23年から」という記事が掲載されました。

この記事の内容は、金融機関が融資時に経営者保証を求める場合には説明義務を課し、その内容を記録して金融庁に件数を報告することも義務付けるものです。金融庁はヒアリングや検査を実施し、手続きに違反があったり企業とトラブルが起きたり、自主的に改善が期待できなければ行政処分と対象となるとされています。

経営者保証については、様々な問題点が指摘されています。

主な問題点として、次の3つが挙げられます。

②円滑な事業承継が出来ない

③早期の再生着手が出来ない

特に事業承継に関しては、後継者候補はいるが承継を拒否しているケースの約7割が、経営者保証を理由に承継を拒否しているとのアンケート結果があり、円滑な事業承継を阻んでいる要因となっています。

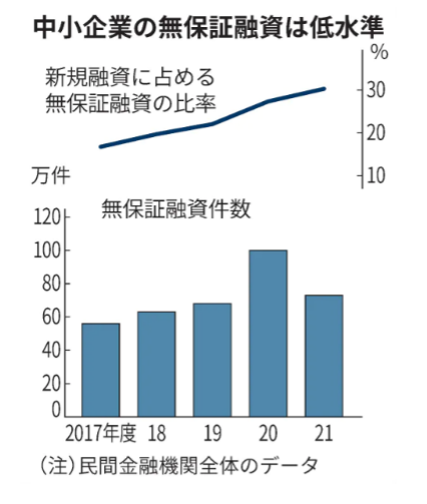

しかし、経営者保証ガイドラインは法的拘束力を持ちません。また金融機関により経営者保証に対するスタンスが異なります。これらの要因から現状では経営者保証を付けない中小企業向け融資件数は全体の約3割程度にとどまっています。

(出典:日本経済新聞)

2023年から中小企業融資経営者保証を制限する方向であることには間違いないでしょう。ただし、経営者保証を外すためには、原則「経営者保証ガイドライン」の要件を満たす必要があります。

①経営における法人・個人の明確な分離

②財務基盤の強化

③財務状況の正確な把握と適時・適切な情報開示

経営者保証ガイドラインの要件を満たしている事業者の方は、金融機関と交渉して経営者保証が外れる可能性が高いです。ただし、経営者保証ガイドラインの要件を満たしているからといって、金融機関から「経営者保証を外しませんか」という提案があるとは限りません。

事業者様から金融機関に経営者保証を外したい旨を申し出ることが大切です。

では、経営者保証ガイドラインの要件を満たしていない事業者の方はどうしたらよいでしょうか。まずは、経営者保証ガイドラインの要件を満たすためのロードマップを立てる必要があります。漠然と事業を継続しているだけでは、経営者保証ガイドラインの要件を満たすことは難しいです。

経営者保証をそのままにしておくことは、今後さまざまな問題を引き起こす可能性が高いです。経営者保証について、改めて考えてみることをおすすめします。

次回以降、経営者保証ガイドラインの要件について詳細に説明していきます。

お問い合わせなどはこちらからお願いします。

サービス資料のダウンロードはこちらからお願いします。